编者按:有句话叫君子岂能为五斗米折腰!现实中,每个月多一两万完全可能把人压垮,因为炒房客在参与炒房的时候往往不留余地,把全部的能量奉献出来,稍有一点风吹草动根本招架不住!今天(3月26日)上午,中国央行行长周小川在博鳌亚洲论坛重磅发声,如何影响楼市?作者|暴哥,原载于暴财经(ID:icaijing123),转载附带二维码视为自动授权

今天,央行行长周小川在博鳌亚洲论坛上发表了一番颇具指向性的讲话,直指一个重点:货币政策将不再宽松!

针对全球整体货币政策而言,周小川行长是这么说得:

中国人民银行行长周小川表示,货币政策在经过多年的量化宽松之后,目前全球已经到达了这次周期的尾部,这意味着货币政策将不再是宽松的政策。

具体到中国今后的货币政策,周小川明确表示,接下来将离开宽松周期!

周小川说,在中国,过去为了应对全球经济危机,中国的货币政策是适度扩张的货币政策,但是在2010年年底的时候,中国已经回到谨慎的货币政策。他指出,全球经济的复苏会经过很多曲折,是一个渐进的过程,因此货币政策也需要逐渐改变,变成比较审慎的货币政策。他认为,这个方向需要看到货币政策限度,要认真去考虑什么时候如何离开货币政策宽松的周期,这是一个非常大的挑战。

央行行长周小川此番特别强调货币政策将脱离宽松周期,暴哥以为算是因势利导,顺水推舟,顺势而为。怎么讲?

货币政策适逢三期叠加!

目前的货币政策所处的环境,暴哥形容为三期叠加!即美联储加息周期、抑制资产泡沫周期、货币工具从数量型转变为价格型周期。

(如果暴友略感乏味,可直接进入下一环节,楼市将迎来一场腥风血雨!)

先说第一点,美联储加息周期。

从2008年金融危机以来,由于我国经济复苏的情况快且优于美国,所以从加息的行动上来看,我国货币政策长期领先于美国。但自2015年开始,情况产生了变化,美国开始在货币政策方面更加超前,自2015年12月开始,美国正是步入加息周期。

不过2014年起到2015年原油价格暴跌,令美联储猝不及防,直接影响了美联储的加息脚步。直到2016年伴随着原油价格的回暖,商品价格的走高,美联储才又重新调整加息的脚步。

实际上尽管美联储2015年就进入加息周期,但因为内忧外患,2016年属于是打酱油的一年,最后的加息也只是象征性意义的,因此尽管人民币汇率有波动,但是我国的货币政策还有是条件不收紧的。

然而进入2017年,明显美联储风向逆转,加息的频次大概率要加快,这就导致为了避免资本外流和人民币进一步贬值,我国货币政策势必要跟随调整,以维持两国利差。所以我们看到,2017年年后截止到现在我们已经两次提高MLF等所谓市场利率。

此外,关于特朗普对于汇率的影响,周小川今天特意提出来:

周小川提及,最近全球热议的话题就是边境调节税,“有一种分析是这么认为的,即边境调节税可能会导致全球汇率的改变,也许美元会上升20%到25%。但这影响的不仅是人民币的汇率,也是全球的汇率。”

“假设美国美元升值很快,这是全球都要去应对的问题,也可能是很大的头疼的问题,(强美元)对于美国政府也是一个头疼的事情。”周小川称。

也就是说,如果特朗普真的把边境调节税落实了,那么为了避免临时性的汇率过度波动,早点打预防针是最为恰当的!

第二,抑制资产泡沫周期。15年股市的暴涨暴跌让我国金融市场面临比较大的风险,货币政策也被迫做出临时性的补救。所谓心有余悸,2016年楼市的火爆局面令很多人担心资产泡沫进一步膨胀会产生不可预知的后果,所以为了避免重蹈覆辙,早点踩刹车是必然的。从货币政策来说,看到经济走势企稳,步入正向循环的过程,适时退出十分恰当!也是央行收回由于补救股灾被动释放流动性的再修正。

第三,货币工具从数量型转变为价格型周期。第三点可能比较冷门,其实暴哥早在之前的文章钟多次提到(参见《刚刚,央行再度出手楼市,后面还有大杀器!》),近期恰逢我国货币工具完成数量型到价格型的转变周期。

有这种转变一方面是因为随着我国经济规模的增加,经济复杂程度今非昔比,所以再靠所谓M2来作为货币政策的中间指标和重要依据对经济政策进行指导已经不合时宜了,更多的利用利率工具更为妥当;

另一方面,据央行马骏的研究:

对我国而言,建立利率走廊机制需分“三步走”:一,在一个隐含的政策利率周围建立一个事实上的利率走廊,但未必要宣布隐含的政策利率。二,继续收窄事实上的利率走廊。三,宣布取消基准存款利率,建立盯住政策利率和参考货币供应量的新政策框架。

2013年开始构建的利率走廊到目前基本搭建完毕;2015年存款利率上限的也已取消,结合最近几年政策利率(利率走廊中的利率MLF、OMO等)的高频使用,基本上我国已经完全具备马骏研究的第三步,即盯住政策利率和参考货币供应量的新政策框架。

楼市将迎来一场腥风血雨!

上面说了那么多,其实核心点就一个,货币政策不在宽松意味着市场利率会加速上行。

加息这个说法本身其实已经不太重要了,因为即使不动用基准存贷利率,市场利率随行就市产生的效果对楼市而言也是一样的;同时暴哥此前《刚刚,央行再度出手楼市,后面还有大杀器!》中也说过,未来取消基准存款利率之后,提高市场利率和加息将会是一回事!

如果说,限购限贷以及限制卖出是关门之举,那么提高市场利率就将完成关门之后的动作,打狗!

下面暴哥来个大家算笔账,看看利率提高的威力有多大!

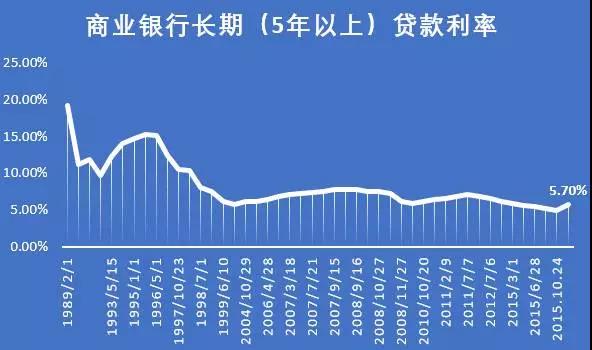

以前买房,尽管长期利率的牌价是4.9%(商业贷款),但实际执行的时候是有折扣的。

据暴哥统计,2015年10月利率为4.9%,但是实际贷款的折扣最低8.2折,大行在8.8折,也就是实际的还款利率为在4.3%左右;

而最近,折扣普遍调整到9成以上,最狠的北京已经到了95折。

新京报记者3月21日获悉,工行北京分行、建行北京分行等16家银行北京分行一致决定,即日起降低首套房贷款利率优惠幅度,由不低于贷款基准利率的0.9倍调整为不低于贷款基准利率的0.95倍。

接下来会不会没有折扣我们还未可知,但是按照95折计算,实际还款房贷利率已经从4.3%提高到4.65%。

0.35%的百分点可能不少人还能扛得住,别着急,猛得在后面!

按照美联储透露出来得计划,到2019年将把联邦基准利率从目前得1%提高到3%。按照美联储加息一次提高250个基点计算,之上还要加息8次以上。

根据目前我国跟随美联储提高市场利率得速度来看,也可能会到2019年左右完成8次得市场利率(包括基准利率)提高,那么到2019年很可能利率走势为下图所示:

暴哥制作

我们买房得时候,如果是走商业银行贷款,那么是采取浮动利率的形式,即是随着市场利率得调整而调整,市场利率走低还得房贷就少,走高还得就多,多多少呢?

以一套100平米,每平米均价6万得房为例:

| 7成按揭投资者月成本 | 9成按揭投资者月成本 | 炒房客月成本 |

目前实际还款利率: 4.65% | 26912.55元 | 34601.84元 | 138404元

|

2019年潜在还款利率: 5.41% | 28678.19元 | 36871.96元 | 147484元

|

最为常见得是第一种情况,7成按揭,每个月可能要多还款1700元左右;

9成按揭表面上不可能,但是如果从银行按揭7成,另外2成从别得途径获得,也按照银行得利率走,那么买房只需要自有资金10%就可以了。(PS:传说在北京有买房资格的,会被资金出借方看作是优质客户)

炒房客就比较惨了,目前的利率下月还款成本为13.8万,以后将变成14.7万,这些钱怎么算的呢?

这么说吧既然是炒房,借钱的成本可能就比较高,极端情况下,在法律允许的范围内,可以比银行利率高4倍,也就是说如果炒房者自有资金只有10%,即60万,那么每个月的还款额将是第二种情况(9成按揭买房者)每个月资金成本的4倍。提高利率之后,还款额徒增到每个月14.7万!

有句话叫君子岂能为五斗米折腰!现实中,每个月多一两万完全可能把人压垮,因为炒房客在参与炒房的时候往往不留余地,把全部的能量奉献出来,稍有一点风吹草动根本招架不住!

谁会是裸泳者?

那么谁会成为限购限贷,限制卖出配合加息之下的裸泳者呢?

央行行长周小川说了一句话暴哥觉得很值得玩味。

“我认为在这个阶段过后,会有更多理性,包括在公众和政策制定者中。”周小川说。

周小川还表示,央行负责人常常说,货币政策不是万能药,不要认为它能治每一种病。政策制定者会对各项政策排序,一开始依赖货币政策,后来会逐步看到货币、财政、结构性改革政策分别有不同功效,需要选择和优化。然后,理智的人会开始转向。

暴哥觉得周小川说得没错,理性的人其实已经开始转向了,那些卖出二手房的散户,大规模套现房产的大户(比如深圳套现3亿房产的大户);不理性的人在这个阶段之后,可能也会变得理性。

什么阶段呢?杀跌的阶段。

遥想2004年到2008年历时三年左右的加息周期,深圳和多地房地产出现的惨烈,暴哥不仅心有余悸!而这一次不同的是,不但限购限贷更加严厉还出现了新颖的限卖(厦门);相同的是加息的背景是仍然是美联储加息!

熟悉的味道,味道更加强烈的配方,谁会是裸泳者呢?真心希望不是你!